|

一、中盛粮油芝商所套保

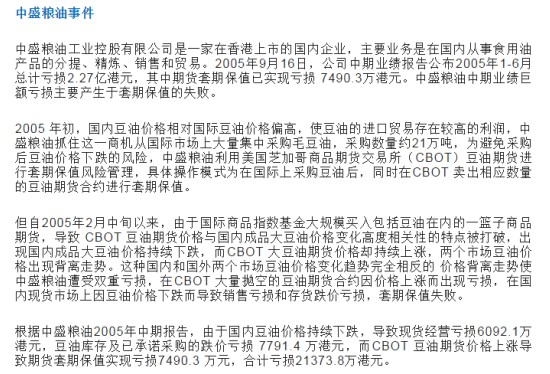

图片截取来源:wind资讯 粮油这个案例是标准的期货套期保值,文中给出了几个重要的信息。

1、它是“从事食用油分提、精炼、销售和贸易”,这意味着粮油集团既需要原材料大豆,成品豆油这头也是需要销售出去的。所以粮油集团涉及的套期保值是针对于原材料的买保和针对于成品销售的卖保都是有的,这是很重要的一点。

2、2005年国内豆油价格相对国际豆油价格偏高,所以第二段是说粮油集团要对豆油进行套期保值,既然是成品端(怕未来价格下跌),那就是对豆油进行卖期保值操作,这里也是没毛病的。

3、“为避免采购后豆油下跌风险,中盛粮油利用CBOT豆油期货进行套期保值管理风险”,问题就出在这里,美豆油兑国内豆油一定是折价水平,为了套保,去做空一个折价的相关品种,中盛是怎么想的?

4、哦,然后我们立马恍然大悟,国内的豆油期货于2006年1月在大商所上市,这意味着那时候我们国内还没有场内市场进行风险管理。我想粮油应该哭了,这种感觉就像一个股民拿一只股票拿了一年,最近股票暴跌,无奈斩仓,第二天股票立马拉个涨停

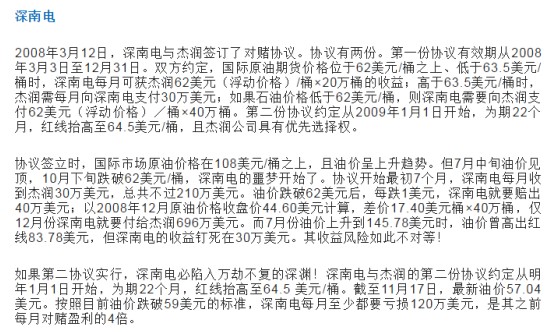

5、国内高价豆油期货持续下跌和国外低价期货持续上涨,这里是完全可以预见的,因为两个市场出现价格偏差,最终满世界的套利资金和价值回归原理会让它们价格回归正常水平的。中盛粮油这波鬼畜的操作先看的时候还一头雾水,后来看到的就是迫不得已。 二、深南电-杰瑞期权对赌

图片截取来源:wind资讯 害~又是08年,又是油,相信大伙都看出里面的逻辑了吧。我捋一捋文里说的东西:深南电和杰瑞签了对赌协议,(杰瑞是高盛子公司),这个协议就是相对复杂的三腿期权组合,有点费脑,建议看的时候来一瓶8个核桃。 这个组合是标的价108,到期日是12.31日行权的欧式期权: 油价跌破62不论市价多少深按62价格向杰买入40万桶标的 油价在62-63.5区间不论市价多少深可按62价格向杰买入20万桶标的 油价涨破63.5不论市价多少深每月能收到杰30万美元 然后我们来分析这组三个期权: 深是义务方,卖出两份行权价62的看跌期权, 深是权利方,买入一份62的看涨期权 卖出一份63.5的看涨期权, 杰是义务方,卖出行权价63.5的看涨期权,那么深就是权利方,买入行权价63.5的看涨期权,但这个条款是按月收利息的,不是标准的期权。

综上三个条款,由此我们可以分析出第一个组合,深对油价是看不跌(盘整和上涨对深有利,同时上涨带来的收益是锁定了的),杰对油价是看大跌(盘整和上涨对杰都不利,但是油价下跌对杰的收益来说是无穷大的)。

所以,深的三个期权条款用期权大致估算出来,是一个负gamma的卖方头寸,这是个URO的组合,要承受标的价格大幅下跌带来的风险敞口,如果是在做套保的话,类似在做卖期保值,可能与初衷相悖。 三、国储铜事件

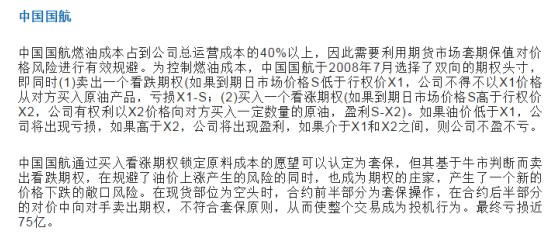

图片截取来源:wind资讯 呃,这张图......我不敢说话,下一张。 四、中国国航套保

图片截取来源:wind资讯 上一篇文章我不是先分析过东航的套保案例吗,东航是两组,第一组是卖出看跌 买入看涨=构成一个期货,第二组是双卖期权。国航的这个就是东航的第一组合约也是合成了一个期货,具体的就不细说了。

笔者两段话,第二段话还是存在偏差的,原材料需求方在用期货和期权的套保其实是有区别的,在用期货做套保的时候,是你明确不管现在还是未来你是要花这么多钱买入这个东西,这个东西在那个时候是一定要用的,所以才用期货套保锁定价格风险。至于期权,它本来就是个权利金,是你付了钱拥有买入你想要这个东西的权利,如果你付了权利金而未来价格朝反方向走这个时候你就不想买了,这个权利金就是你的额外成本支出。国航这个策略是可以看做用期权合成了期货做套保,笔者用期权的角度分析它显得不适用,并且笔者拆开两个期权去分析它也是不合适的,因为很多企业都喜欢用期权合成期货做套期保值。

现金买期保值的意义就是根据现在价格100,我算好了不管未来价格上涨还是下跌,我在那个时候买这个东西的总花销还是在100左右,倘若未来它涨到130了,我只能在那个时候以130的现货价格买相对于现在买亏了30,但是在期货端我赚了32对冲掉了现货这头的亏损,花销还是100左右。假如它跌了呢?期货在交割的时候跌到50,我是不是亏了50元,但是此时现货价47,我现在就能以47买入我当初要100才能买到的东西。所以套期保值强调了什么,不是赚钱还是赔钱,是时间,套期的“期”不是期货的意思,是期限的意思,它强调的就是时间成本。

五、你真正领悟到时间的意义了? 时间是这个世界上最值钱的东西,没有之一,在二级市场的世界里,期权为什么是塔尖上的高端衍生品,因为它不同于基础品像股票那样只是涨跌带来的利润和亏损,期权一共三种盈利方式(方向、波动率、时间价值)这三个组成了期权的非线性收益,期权就是把“时间就是金钱”体现到淋漓尽致的品种,你卖出一份期权,意味着你每天都会收到别人为时间付出的钱,你买入一份虚值期权,那你就相当于你所有的钱是买了一个时间。

为什么说时间在期权里是非线性的?打个很简单的比方,你是小说作家一个月写稿要完成1000万字,刚开始的时候不知道能不能完成,就迷迷糊糊吊儿郎当的写点吧,这个时候时间表现出的价值还不是很急所以它在以平常水平消耗,当你到第20天了,你才发现你只完成了200万字,还有4/5没完成,这个时候你掐指一算,还有十天是根本没办法完成,已经是个定数了,这期间时间所体现出的价值就会加速消耗,时间价值消耗非常快,直至快速归0,这份一个月写完1000万字的期权无法到1000万字的行权价,你这个月的工作变得毫无意义。

期权世界就像个宇宙----定价、波动率、时间价值、组合、高杠杆投机、套利、希腊值管理......我身边的期权研究员都是着了魔一样,无可否认你一旦了解这个东西之后,也免不了为之疯狂。 来源:中国对冲联盟

|